{kind=link}

Η Υπηρεσία μας απορρίπτει ως εκτός κάθε λογικής τη θέση του τέως ΥΠΟΙΚ, αναφέρει σε ανακοίνωση η Ελεγκτική Υπηρεσία σε σχέση με το Κυπριακό Επενδυτικό Πρόγραμμα

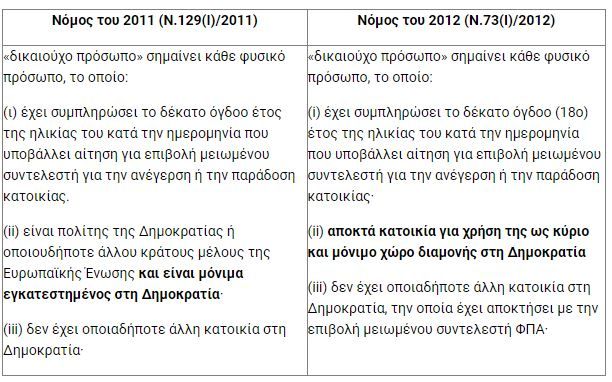

Σε απάντηση των συνεχών δηλώσεων του τέως Υπουργού Οικονομικών κ. Χάρη Γεωργιάδη ότι δήθεν ουδεμία απώλεια υπήρξε για το θέμα του μειωμένου ΦΠΑ πρώτης κατοικίας, και επειδή κατά την άποψη μας, είτε ηθελημένα είτε από άγνοια (αμφότερα προκαλούν ανησυχία λόγω της ιδιότητας του επί 8-ετίας Υπουργού) διαστρεβλώνονται οι πρόνοιες της νομοθεσίας, παραθέτουμε αυτολεξεί τις σχετικές πρόνοιες.

Άρα, με τον Νόμο του 2012, πρώτον επιτράπηκε η παραχώρηση του ωφελήματος σε υπηκόους τρίτων χωρών, και δεύτερον η απαίτηση για μόνιμη εγκατάσταση, αντικαταστάθηκε από την απαίτηση για απόκτηση κατοικίας για χρήση της ως κύριο και μόνιμο χώρο διαμονής στη Δημοκρατία. Η πρόνοια αυτή παραμένει μέχρι σήμερα.

Η «μόνιμη εγκατάσταση» είναι ουσιαστικά ισοδύναμη του λεγόμενου “domicile” και προφανώς αποτελεί πιο ισχυρό δεσμό από τη «μόνιμη διαμονή» αφού, εκτός από την πραγματική εγκατάσταση περικλείει και την πρόθεση του φυσικού προσώπου να έχει τη χώρα ως μόνιμη κατοικία για απροσδιόριστο χρονικό διάστημα. Αντίθετα, στη μόνιμη διαμονή (π.χ. ενός εργαζόμενου ή ενός φοιτητή σε ξένη χώρα) δεν υπάρχει πρόθεση για παραμονή στη χώρα αυτή εσαεί.

Η Υπηρεσία μας απορρίπτει ως εκτός κάθε λογικής τη θέση του τέως Υπουργού Οικονομικών ότι η φράση της υφιστάμενης (από το 2012) νομοθεσίας, που απαιτεί όπως η κατοικία αποκτάται «για χρήση της ως κύριο και μόνιμο χώρο διαμονής στη Δημοκρατία», ικανοποιείται αν γίνεται χρήση της κατοικίας ως εξοχικό για λίγες ημέρες κάθε χρόνο.

Από τις συνεχείς παρεμβάσεις του τέως Υπουργού Οικονομικών, αντιλαμβανόμαστε ότι ενδεχομένως ο τέως Έφορος Φορολογίας να ενεργούσε στη βάση οδηγιών του πολιτικού προϊσταμένου του, κάτι που δεν τον απαλλάσσει φυσικά από τις όποιες δικές του ευθύνες αφού αυτός ήταν ο κατά νόμο υπεύθυνος.

Σε κάθε περίπτωση, θεωρούμε το θέμα εξόχως σοβαρό γιατί δεν αφορά μόνο παρελθούσες αλλά και μελλοντικές περιπτώσεις.

Η Ευρωπαϊκή Οδηγία 2006/112/ΕΚ επιτρέπει μειωμένο ΦΠΑ για πρώτη κατοικία μόνο στο πλαίσιο κοινωνικής πολιτικής, και η Βουλή των Αντιπροσώπων εξετάζει τροποποίηση της νομοθεσίας ώστε να τεθούν αυστηρά όρια στο εμβαδό και ενδεχομένως και την αξία της κατοικίας για την οποία θα μπορεί να δοθεί αυτό το ωφέλημα. Είναι άποψη μας ότι, ανεξάρτητα του εμβαδού ή της αξίας της κατοικίας, η επιχορήγηση του ΦΠΑ σε πρόσωπα που διαμένουν εκτός Κύπρου και αποκτούν στην Κύπρο κατοικία, όχι για να διαμένουν μόνιμα, αλλά ως εξοχική κατοικία, σε καμία περίπτωση δεν μπορεί να θεωρηθεί ως παροχή στο πλαίσιο κοινωνικής πολιτικής.

Στη βάση των πιο πάνω, πρώτον παραμένουμε στη θέση ότι ο τέως Έφορος Φορολογίας παράνομα και καταχρηστικά επέτρεψε χρήση του ωφελήματος από τους επενδυτές του ΚΕΠ, οδηγώντας σε απώλεια εκατοντάδων εκατομμυρίων ευρώ από τα δημόσια ταμεία, και δεύτερον κρούουμε τον κώδωνα του κινδύνου στον νέο Έφορο Φορολογίας σε σχέση με τις μελλοντικές περιπτώσεις.

Σε περίπτωση δε που η θέση του νέου Εφόρου θα είναι η ίδια με του προκατόχου του, ότι δηλαδή μία εξοχική κατοικία ικανοποιεί την απαίτηση του νόμου για κύρια και μόνιμη διαμονή στην Κύπρο, τότε η Υπηρεσία μας θα ενημερώσει την Ευρωπαϊκή Επιτροπή γιατί, όπως έχουμε κατ’ επανάληψη τονίσει, θεωρούμε απαράδεκτο σε ένα κράτος δικαίου (και όχι ανομίας) να αποκρύβονται από ευρωπαϊκούς θεσμούς τα πραγματικά δεδομένα και γεγονότα.

Σημείωση:

Με βάση καθιερωμένη νομολογία, “Permanent establishment” is not synonymous to residence. It indicates the quality of residence rather than its length. The duration of residence is one of the factors to be taken into consideration. An element of intention to reside and establish is necessary. Evidence of intention is important when the period or periods of residence point to both directions. One cannot be permanently settled both in the Republic and in another country. The intention may be gathered from conduct or action consistent with such settlement. Though permanent settlement cannot be assimilated to domicile, it is akin to it. It carries with it the notion of a real or permanent home.”

Έπεται ότι το εννοιολογικό πλαίσιο της έκφρασης «μόνιμη εγκατάσταση» περικλείει δύο στοιχεία: ένα υλικό, την πραγματική δηλαδή εγκατάσταση σε ένα τόπο και την πρόθεση ενός προσώπου να έχει τον τόπο αυτό ως μόνιμη κατοικία για απροσδιόριστο χρονικό διάστημα.